Ieri abbiamo pagato la tassa di possesso per la nostra barca, ben €870,00, che davvero avremmo speso volentieri in altro, magari consumando beni e servizi e quindi creando ricchezza. Chiudiamo la piccola polemica qui che non siamo un blog di politica, ce ne sono altri e molto più autorevoli del nostro, qui preferiamo parlare di vela e di mare.

Le istruzioni per come pagare la tassa le abbiamo già riportate sull’ultimo post del 26 aprile.

Innanzi tutto è necessario reperire il giusto modello F24, perché quelli tradizionali che tutte le banche permettono di compilare sui propri siti di online banking sono altri. Il modello si chiama: “Modello F24 Elementi identificativi”. E’ possibile chiederlo in banca oppure è meglio compilarlo online su questo sito e portarlo in banca per il pagamento.

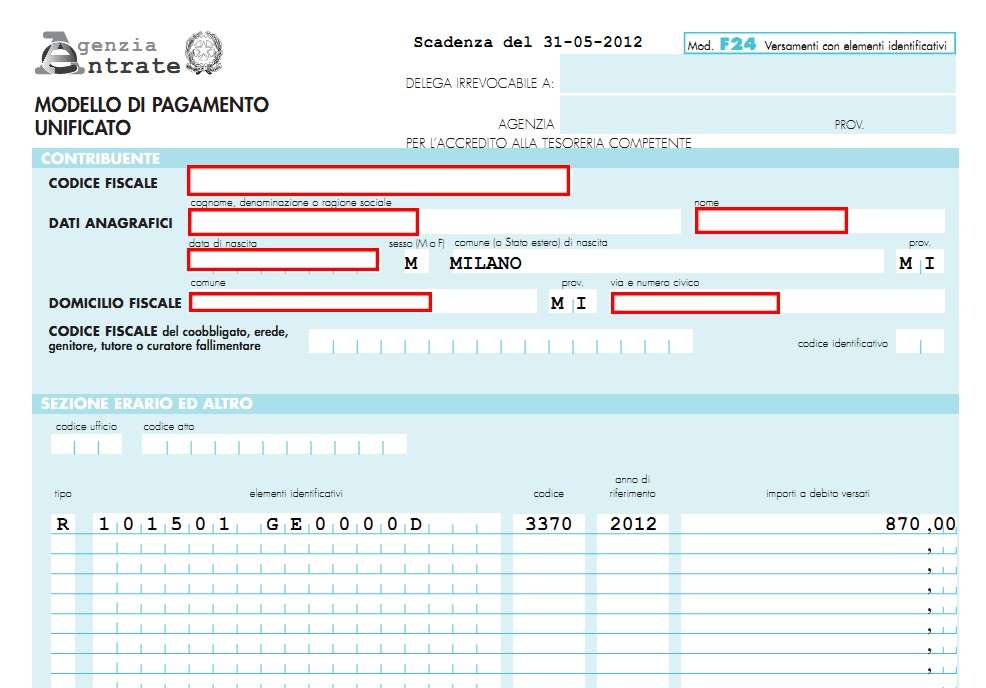

Alla fine deve uscire un modello simile a quello nell’immagine qui sotto.

Durante la compilazione e nonostante aver fatto già un post con le istruzioni, abbiamo dovuto prestare particolare attenzione al campo ‘Elementi identificativi’ in quanto abbiamo un leasing in corso. Le istruzioni per la compilazione di questo campo fanno riferimento al comma 7 dell’art. 16 del decreto legge 201 del 2011 che testualmente dice: “Sono tenuti al pagamento della tassa di cui al comma 2 i proprietari, gli usufruttuari, gli acquirenti con patto di riservato dominio o gli utilizzatori a titolo di locazione anche finanziaria per la durata della stessa, residenti nel territorio dello Stato, nonché le stabili organizzazioni in Italia dei soggetti non residenti, che posseggano, o ai quali sia attribuibile il possesso di unità da diporto.”.

Il leasing nautico è di fatto una locazione finanziaria, pertanto anche noi ne rientriamo.

Le istruzioni di compilazione sono chiare e dicono: “nel caso di contratti di cui all’articolo 16, comma 7, del decreto legge 201 del 2011 il campo “elementi identificativi” è valorizzato anche con l’indicazione nei primi 6 caratteri, del giorno di inizio del contratto, del giorno e del mese di fine periodo del contratto, nel formato “GGGGMM” e nei successivi spazi il codice identificativo dell’unità da diporto.” Ovvero significa che se per esempio un leasing è iniziato il 10 Settembre 2008 e terminerà il 15 Gennaio 2018 dovremo indicare 101501 seguito dal numero di targa.

Davvero ne ignoriamo le motivazioni, perché non credo che questi dati permettano all’agenzia delle entrate di poter verificare la correttezza della tassa pagata. Siamo più propensi ad immaginare che la compilazione di questo dato, sia stato previsto solo per i pagamenti di brevi locazioni, ovvero dove il pagamento della tassa è in misura del numero di giorni di reale utilizzo dell’imbarcazione a seguito di un breve locazione.

Forse… ma… come la mettiamo se il numero di giorni supera i 30 ? E’ impossibile capirlo da quei pochi dati inseriti… oppure siamo noi che non siamo in grado di comprendere.

Questa è la nostra interpretazione, vedremo ai primi controlli che succederà.

Pagatela come volete, ma pagatela, le sanzioni sono pesanti ed i controlli siamo sicuri ci saranno.

Ciao Max: ho letto il vostro problema con il motore e mi ricorda una simile esperienza al largo di Nyssiros tra l'isole e la costa Turca in prima serata. Motore surriscaldato, acqua che non usciva dallo scarico fuori bordo e mare forte che rendeva difficile un lavoro dettagliato. La sera stava venendo e avevamo deciso di veleggiare verso Knidos che offre baia riparata dove dar fondo e risolvere il problema con calma…come poi e stato grazie a uno skipper Cileno che faceva il suo giro del mondo e oltre essere un gran signore era pure bravo meccanico! Tieni duro con… Leggi di più »

Rimane sempre il dubbio: in caso di cointestazione come si fa?

@Lorenzo, il problema che abbiamo avuto, te lo garantisco, non ce lo dimenticheremo molto presto, come forse é successo anche con la vostra esperienza.

Gli skipper giramondo sono tutti dei grandi, quello che più amo di loro, dopo la grande disponibilità, é la pazienza e flemma che hanno acquisito negli anni di libertà e di girovagare. solo chi riesce ad apprezzare ogni momento della vita, negativo o positivo che sia, capisce il significato della calma e del tempo.

a presto.

Max

@Roberto, grazie della domanda, non ne avevo parlato.Nessun dubbio riguardo la cointestazione. la tassa dovrà essere pagata in percentuale pari al numero dei carati di ogni cointestatario.La proprietà delle barche si esprime in carati, 24 carati sono pari al 100%, quindi se i cointestatari sono due ognuno avrà 12 carati di proprietà. É una misura che arriva dal passato quando i grandi armatori, per suddividere il rischio del valore del carico, vendevano o si scambiavano 'ventiquattresimi' del valore dell'imbarcazione.Io l'ho appreso dalla guardia di finanza in un recente controllo che ci hanno effettuato alla barca a Trapani.Aggiungo inoltre anche una… Leggi di più »

Articolo come sempre interessante, omplimenti Max!

Nel caso che la proprietà sia del 50% quindi ciascun proprietario paga il 50% della tassa?

ciao Bucaniere !

grazie, cerco di fare il possibile.

riguardo la comproprietà, sí esatto, ognuno paga la sua parte.

ciao

max